2020년 5월 23일(토) - 농심 : 주가분석 신라면 k푸드 열풍, 그리고 경기내수주

국내 라면시장에서 각 라면회사 별로 만든 모든 라면의 점유율 합계에서 압도적인 점유율 1위를 차지하고 있으며, 라면 및 음료와 간편식 제품도 판매하고 있으나 아무래도 라면 및 과자로 유명한 내수기업이다. 최근에는 짜장라면을 비롯한 다양한 소스를 개발한 변형라면들이 생겨나면서 라면시장의 규모도 더 커지고 있는데, 이러한 국물없는 라면의 최초 상품인 짜파게티가 먼저 나오면서 뒤이어 여러 유사상품들이 나오기 시작했다. 짜파게티를 개발하여 지금까지도 판매 중인 기업이 바로 농심이다. 이렇듯 라면업계에서는 제일 원조격인 회사가 농심이며, 역사가 오래된 만큼 꾸준히 농심의 라면제품을 이용하는 탄탄한 구매층도 있다.

농심은 식료품주이기 때문에 경기가 안 좋을때, 주가가 오르는 대표적인 경기내수주 및 경기방어주로 분류되었다. 그런데 최근에는 내수시장 뿐만 아니라 국외로도 진출하고 성과를 내고있으며 k푸드 열풍의 선두기업 중 하나로 성장해서 해외매출도 계속해서 성장하고 있다. 이제는 막연하게 경기내수주, 경기방어주로 분류하기도 애매한 기업이다. 특히, 신라면의 경우는 전 세계 여러 나라에서 굉장히 잘 팔리고 있는데, 라면의 본고장인 일본에서도 꾸준히 판매되고 있으며, 라면이 일본 음식이라는 기존의 인식을 한국의 인스턴트라면인 신라면이 대신 가져가고 있는 분위기이다. 이젠 해외에 나가도 신라면은 어렵지 않게 구할 수 있으며,

심지어 몇몇 국가에서는 가격도 국내보다 해외에서 훨씬 더 비쌈에도 불구하고 신기할 정도로 꾸준히 팔린다.

그래서인지 요새 농심을 비롯한 식료품주들이 최저점을 찍은 후 주가가 서서히 회복하고 있다. 농심(신라면), CJ제일제당(비비고), 오리온(초코파이), 삼양식품(불닭볶음면) 등 공통적으로 하나 이상의 히트상품이 있는 인스턴트 식료품 주들이다. 여기서는 농심을 유심히 살펴보려고 한다.

먼저 월봉차트 상으로는 2016년도에 역사상 최고점 54만원을 찍고 하락세를 보이다가 20만원대를 지지삼아 버티고 있다. 2008년~2015년사이의 주가를 보면 완벽한 박스권 주가는 아니며, 시간이 오래걸리긴 했지만 저점과 고점이 점진적으로 높아지는 구조다. 특히 고점을 찍는 패턴이 다소 불분명하여 스윙매매로 수익을 내려던 단기,중기투자자들 입장에서는 상당히 짜증날 듯하다. 어쨌거나 장기적으로는 계속 저점을 높이며 기초체력을 기르는 모습이다. 코로나로 세계경기도 얼어붙어가고 국내 경기도 얼어붙으려고 하는 위기감 속에 정부는 전 국민대상으로 국가재낸지원금을 지급하려한다. 국내에서는 사람들이 오프라인 매장(마트, 백화점, 편의점 등)은 방문하지 않더라도 배달문화가 잘 발달되어 있어 온라인으로 꾸준히 식료품 등을 구입하고 있다. 코로나가 심각한 외국의 경우 마트 내 식자재를 사재기 수준을 넘어 싹슬이해가고 있다. 간편하게 먹을 수 있는 인스턴트제품이 많은 농심에게는 이러한 부분이 호재로 작용한 듯하다.

일봉차트 상으로는 1월에 22만 2천원까지 떨어진 후, 3개의 작은 언덕 생성 후 다시 또 하나의 언덕을 만들려고 달려가고 있는 중이다. 언덕을 만드는 주기가 점점 짧아지며 40만원 선까지는 무리없이 상승한 후 그 이후부터는 저항을 어느 정도 받느냐에 따라 향후 주가의 방향이 갈릴 것으로 예상한다.

기업정보와 사업구조를 살펴보니, 현재 시가총액 1조 9500억원으로 곧 2조원 고지를 밟을 듯하다. 상장된 주식 수는 약 600만주이며 이 중 유동비율은 50% 비율인 300만주로 나와있으나 외국인 보유율이 18.61%이므로 실질적으로는 약 30%인 180만주 정도가 유동주식으로 그렇게 많지는 않다.

다만 농심그룹이라는 이름으로 생각보다 많은 여러 계열사를 거느리고 있는데 걸리는 부분이 있다. 식료품관련 계열사와 제품포장재를 만드는 화학유틸리티 계열사까지는 이해되었으나, 물류, 마트, 호텔, 엔지니어링, 교육까지 계열사로 두고있어 상당한 분야의 사업을 영위하고 있었다. 이 분야의 사업부문에서 수익은 제대로 나고 있는 건지 의구심이 든다. 처음 보는 농심 내 계열사들이 많은데, 이들이 나중에 리스크로 작용하진 않을지 걱정이다. 과거 당시 재계 10위권이던 STX그룹이 문어발식으로 이것저것 손대며 사업확장하다가 결국 공중분해되어버렸었는데, 농심은 같은 전철을 밟지 않기를 바란다

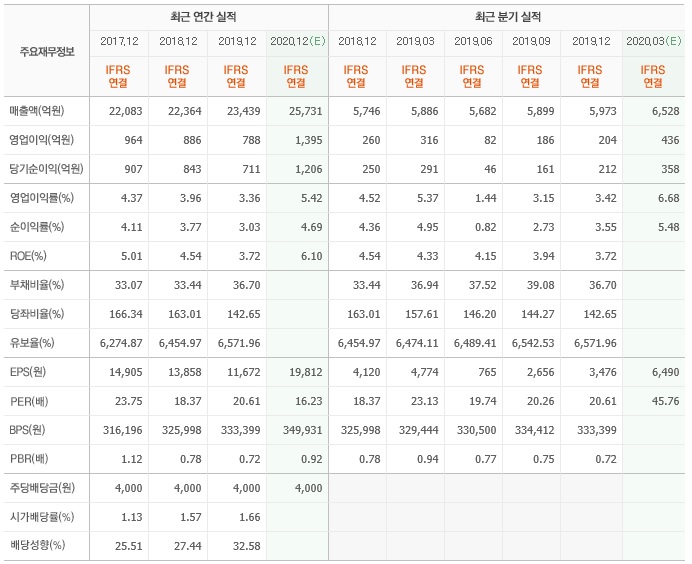

다행히 재무제표 상으로는 문제는 전혀 없어보인다. 낮은 부채비율과 높은 유보율까지 건전한 재무상태를 유지 중이다. 배당금이 적다는 부분은 장기투자자들에겐 아쉬운 점으로 작용할 만하다. 매출은 3년동안 거의 정체되어 있으나 타 식료품업체들이 지난 3년동안 적잖게 매출이 감소했던 것을 감안하면 나름 선방했다고 판단한다. 워낙 농심 내 식료품사업부가 잘 나가다보니 남아도는 현금으로 새로운 사업확장에 진출하는 것인지도 모르니, 좋은 쪽으로 봐도 무방할 듯 싶다.

먹거리 산업은 인류가 존재하는 한 계속 함께할 것이고 오랜 기간 소비자들에게 신뢰를 쌓아온 식료품 기업의 경우 쉽게 망가질 일이 없다. 정말 상식적으로 말도 안되는 이상한 일을 벌려놓거나 충격적인 대형 사고만 치지 않는다면 끝까지 살아남을 것이니 언제든 투자하기 좋은 기업이다. 사람들이 직접 오프라인 매장에 방문하지 않더라도 어쨌든 소비하는 물품의 양은 줄지는 않을테니, 언택트 시대로 접어든다고 해서 주가에 심각한 타격을 받는 백화점, 마트 관련주와 같은 내수주처럼 주가타격을 받지는 않을 것으로 보인다.

'주식투자 및 분석일기' 카테고리의 다른 글

| 슈피겐코리아 : 스마트폰 케이스 판매 관련주 목표주가는? (0) | 2020.05.26 |

|---|---|

| 액면분할이란? 기업이 액면분할을 하는 이유? (0) | 2020.05.25 |

| 2차전지관련주 포스코케미칼 45% 수익 (0) | 2020.05.22 |

| 아이스크림에듀 : 초등학교 관련주 (2) | 2020.05.22 |

| 5G 관련주 - 통신장비 대장주를 찾아라 (0) | 2020.05.21 |