2020년 5월 22일(금) - 2차전지 관련주 포스코케미칼 45% 수익

포스코케미칼은 과거 포스코켐텍으로 불렸던 회사로 현재는 포스코케미칼로 회사명을 바꿨다. 이 기업은 2차전지에 필수적인 음극재와 양극재를 모두 생산하고 있다. 그래서 전기차배터리를 직접 생산하는 배터리업체들은 포스코케미칼에 납품을 의뢰안할 수가 없다. 앞으로 전기차 시장이 점점 더 커질 것임을 생각한다면 포스코케미칼의 주가도 쑥쑥 더 오를 것임은 당연한 수순이다. 현재의 주가도 훌륭하지만 매우 높아져있어서 섣불리 매수하기가 두렵겠지만, 언젠가는 저 가격대도 다시 한번 뚫고 더 높은 곳에 위치할 확률이 매우 높다. 이렇게 좋은 기업으로 아주 짧은 기간에 꽤 높은 수익률을 올릴 수 있어서 좋았으면서도 한편으로는 계속 가지고 가지 않아서 아쉬운 기억도 함께하고 있다.

처음 매수할 때만 해도 포스코계열사 중에서 실적이 탄탄했음에도 대중에게 잘 안 알려졌으며, 미래성장성도 밝아보여 조용히 적금식으로 모아가며 투자하기에 좋은 기업으로 판단했다. 그 때 당시에는 시가총액 1조도 안된 수많은 포스코 계열사 중의 하나였지만, 지금은 어느덧 시가총액이 3조 5000억원을 넘는 중견급 기업으로 성장했다. 올해 기준으로 최근 3년간의 재무제표를 살펴보면 부채가 조금씩 늘고 있는 것과 배당성향이 적다는 것만 빼면 굉장히 훌륭하다. 부채가 높고 배당률이 낮은 것은 전기차 시장 개화 조짐이 보임에 따라 공격적인 선제적 설비투자를 하고 있어서 그런 것이 아닐까하고 예상해본다. 실제로 저렇게 사업성이 굉장히 좋은 기업임에도 향후 몇년간 더 많은 실적을 올리기 위해, 일부러 후발 주자들에게 아예 틈도 안주려고 공격적으로 확장을 하여 일시적으로 저런 재무상태를 보이는 경우가 있다.

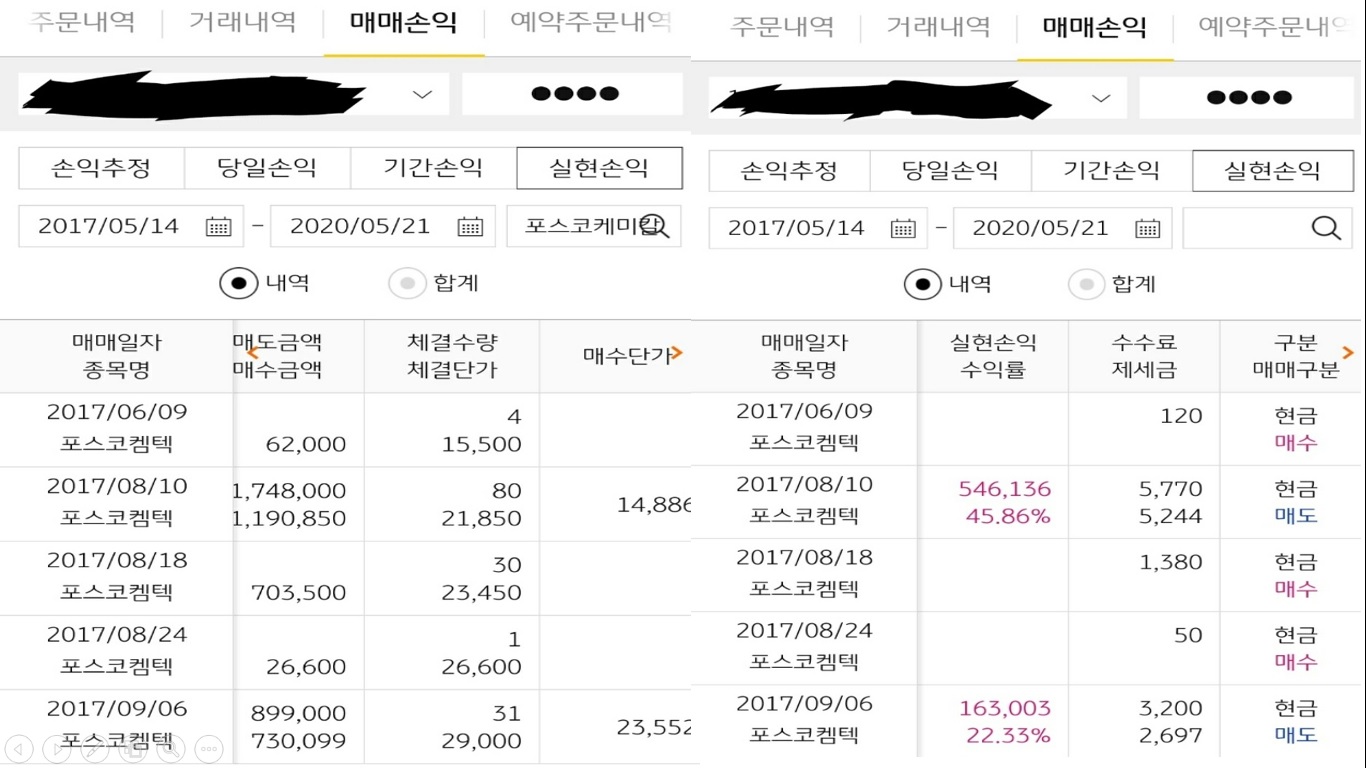

위는 포스코케미칼 수익률 내역으로 당시에는 회사명이 포스코켐텍으로 포스코케미칼로 MTS로 들어가서 검색해도 여전히 저렇게 나왔다. 돈이 생기는 대로 조금씩 매수하다보니 평균매입단가가 1만 5천원대로 잡혔다. 그러던 중 갑자기 전기차배터리 관련주들이 크게 오르게되면서 뉴스에도 포스코켐텍(포스코케미칼)이 자주 등장하기 시작했다. 그러더니 거래량이 터지며 주가는 상한가가 나오고 정말 조용했던 증권게시판도 북적거릴 정도로 시끄러워졌다. 앞으로 더 많은 상승이 예상되었지만, 일단은 이 자리에서 단기간 급락자리가 나올 수도 있다고 판단했다. 전기차라는 것이 아직은 실체도 없을 뿐더러 많은 전기차 배터리 업체들이 투자를 하고 매출을 올리고 있지만, 모든 업체들이 적자를 보고 있는 사업성이 전혀 없는 분야이라는 점도 그러한 판단에 한 몫했다. 과거 하이브리드차량 테마로 반짝했듯이 이번에도 똑같을 거라고 생각하고 결국 위의 거래 내역처럼 매도를 했다.

뉴스와 공시 등의 테마를 이끌어낸 후 단기간에 급등한 후, 서서히 사라져간 수많은 테마주들처럼 포스코켐텍(포스코케미칼) 역시 마찬가지가 되겠다고 생각해버렸다. 지금 생각해보면 굉장히 짧은 생각이지만 결국 눈앞의 작은 수익때문에 2만3000원대에 전량 매도를 결정했다. 이 때 수익률이 45%정도를 기록해서 짧은 기간에 꽤 큰 수익을 낸 것 같아 기분은 좋았다. 그 이후로도 차트를 보고 단타로 한 번정도는 더 수익이 가능하다고 판단하여, 2만 3000원대에 다시 재매수한 후 며칠 만에 22%의 수익을 내고 2만9000원대에 매도하는데 성공했다. 그렇게 2번에 걸쳐 수익을 내고 이 종목에서는 완전히 손을 떼기로 결정하고 가격대가 쭉 내려가서 다시 차분히 안정세를 찾으면 그 때부터 다시 모아가려고 마음먹었다.

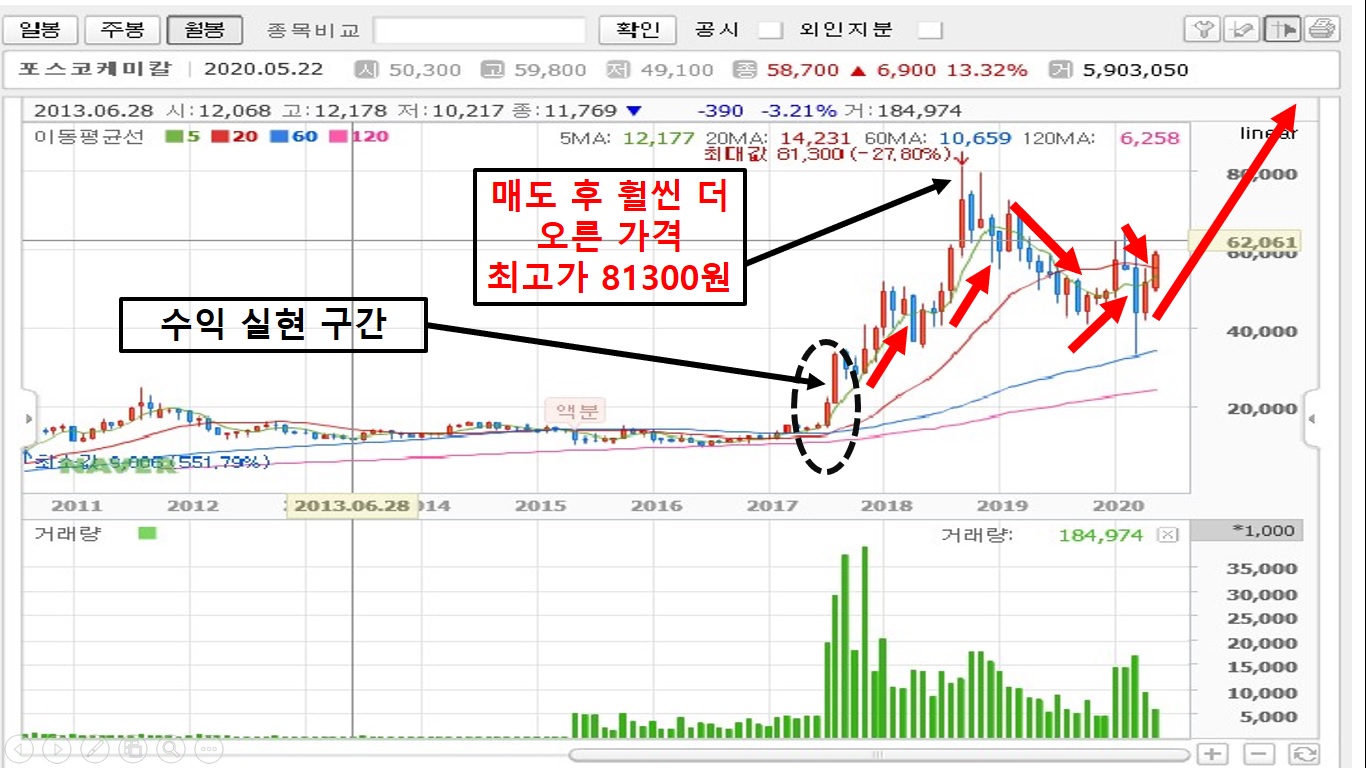

하지만 주식은 역시 사람의 바람대로 가질 않는 법이다. 한동안은 나의 바람대로 매물물량이 마구 쏟아지며 하락세를 보이며 제자리를 찾아가는 듯 보였으나, 몇 달후 그 가격대를 다시 금방 회복하더니 놀라운 속도로 상승하기 시작했다. 생각보다 빨리 전기차 배터리 시장이 확장되고 있던 듯했다. 어느 정도 가격대에 다시 진입해야할 지 우왕좌왕하는 사이에도 계속해서 상승하여 무려 8만원대까지 찍으며 지금은 잠시 내려왔으나 여전히 어마어마한 가격대에 위치해 있다.

위 차트는 현재 2020년 5월 22일 기준 월봉차트로 이렇게 보니 3년전 내가 매수-매도하며 수익을 실현했던 구간이 아주 보잘것 없는 자그마한 부분으로만 보인다. 만약 2018년 중순이후 8만원대에 매도했더라면 수익률은 45%에서 끝난 것이 아닌 530%였을 것이다. 1년만 더 참았다면 1.5배가 아닌 5배의 수익을 올릴 수 있었을 것이다. 기업의 가치를 매수할 때는 모든 부분에 염두에 두고 잘 진입했음에도 매도하는 순간에는 차트와 뉴스, 수급으로만 짧은 시야로만 접근해버린 실수였다. 포스코케미칼은 앞으로 전기차 배터리시장이 더 커지면서 함께 성장할 것 같아서 최초매수가격대보다 3~4배가 더 오른 지금에서야 다시 매수할 기회를 보고 있다. 참 바보같은 짓이 아닐 수 없다. 지금 복기해보면 매수까지는 내가 생각하는 지표와 기준들에 의거해서 잘 매수했으나, 매도할 때 너무 뉴스와 차트에 흔들려서 미래가치를 완전히 무시해버렸던 것이 컸던 것 같다. 주식을 매도할 때는 이 날의 기억을 떠올리며 그 기업의 내재된 가치를 더 많이 생각해봐야겠다.

'주식투자 및 분석일기' 카테고리의 다른 글

| 액면분할이란? 기업이 액면분할을 하는 이유? (0) | 2020.05.25 |

|---|---|

| 농심 : 주가분석 k푸드 신라면, 경기내수주 (0) | 2020.05.23 |

| 아이스크림에듀 : 초등학교 관련주 (2) | 2020.05.22 |

| 5G 관련주 - 통신장비 대장주를 찾아라 (0) | 2020.05.21 |

| 비트코인과 중국의 디지털화폐(CBDC) 시범운영 (0) | 2020.05.20 |